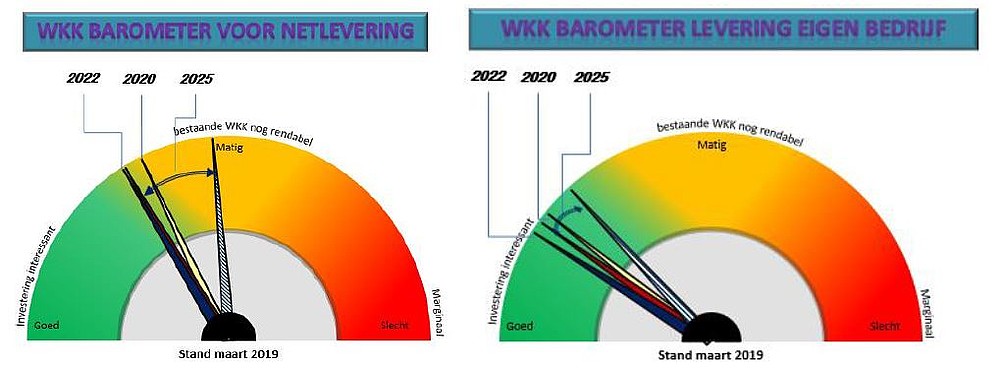

Stand barometer WKK per april 2019

De marktpositie van netleverende gasmotor-WKK is in 2019 wederom verbeterd ten opzicht van een jaar eerder. De overcapaciteit op de Nederlandse elektriciteitsmarkt is verder afgenomen door uitbedrijfname van kolencentrales en industriële WKK’s.

Daarnaast waren er opnieuw elektriciteitstekorten in België in de winterperiode. Op middel-lange termijn (2022) verbetert de situatie nog licht door een verbeterde spark spread als gevolg van de uitbedrijfname van de Hemweg centrale eind 2019, afname van overcapaciteit in Duitsland (uitbedrijfname van bruinkool) en momenten van schaarste in Frankrijk en België. Op langere termijn in 2025 ziet de situatie er nog steeds goed uit. Maar risico’s met afnemende draaiuren en strenger CO2- en gasbeleid nemen toe. Het inzetten van WKK voor eigen belichting blijft rendabel. Ook voor deze toepassing van WKK is er onzekerheid vanaf 2025, maar het effect ervan is beperkt.

Marktpositie 2020

De spark spread voor elektriciteitsproductie in Nederland verbetert door de afnemende capaciteit, waaronder de uitbedrijfname van de Hemweg kolencentrale per begin 2020, en WKK profiteert daar het meeste van. Een tweede effect is dat er aanhoudend momenten zijn van schaarste in de winter in België en Frankrijk waardoor prijspieken ontstaan. Deze situatie is gunstig voor netleverende WKK en deze situatie houdt aan tot na 2020. De situatie van een WKK die draait voor belichting in de nachturen, in combinatie met netlevering overdag is zeer gunstig. Investeren in nieuwe WKK voor alleen netlevering is in het algemeen tot 2020 matig rendabel en hangt sterk af van de inpassing. Met eigen gebruik van elektriciteit uit WKK verbetert de situatie, afhankelijk van de verhouding eigen gebruik en netlevering.

Marktpositie 2022

Ook in Duitsland zal geleidelijk de overcapaciteit afnemen. Dat zal richting 2022 tot verder prijsherstel leiden. Dit prijsherstel zal ook effect hebben op de Nederlandse markt. Vooral in Q1 en Q4 zullen de prijzen verder stijgen, in Q2 en Q3 komen de prijzen overdag steeds meer onder druk door grootschalige opwekking met zonnepanelen in binnen- en buitenland. Het inzetten van de bestaande WKK voor eigen belichting waarmee de inkoop van elektriciteit wordt vermeden, inclusief netkosten en energiebelasting, blijft zeer rendabel en zelfs investeren in een WKK voor eigen belichting is in het algemeen rendabel. Het risico voor afnemende draaiuren voor netlevering speelt bij belichting slechts beperkt een rol.

Perspectief 2025

Richting 2025 zal de overcapaciteit in Nederland en Duitsland verdwenen zijn en dreigt zelfs capaciteitstekort op momenten zonder wind en zon. Import vanuit Duitsland zal afnemen als gevolg van de uitbedrijf name van alle kerncentrales (‘Atomausstieg’ van 2018 tot 2022) en mogelijk zelfs leiden tot steeds meer momenten van export. De vraag zal door economische groei en elektrificatie toenemen en de CO2 prijs zal na 2020 onder aanpassing van het handelssysteem stijgen. Als gevolg van meer duurzame opwekking zal er meer spreiding komen in de elektriciteitsprijzen en komen draaiuren onder druk. Vooral in Q2 wordt dat merkbaar. De opbrengst neemt echter tijdens de ca. 3.300 draaiuren met netlevering toe. Na 2025 kunnen de draaiuren voor netlevering verder onder druk komen door een grotere productie van duurzame bronnen. Investeringen in WKK in de komende jaren zijn daarmee risicovol op de middellange termijn (6 – 10 jaar). WKK voor belichting behoudt een goede positie. Draaien voor belichting blijft grotendeels rendabel door uitgespaarde inkoop van elektriciteit. Daarnaast kan geprofiteerd worden van netlevering tijdens uren met hoge prijzen op de elektriciteitsmarkt.

De barometer wordt bijgehouden vanaf september 2011. Het is duidelijk dat de barometerpositie één jaar vooruit vanaf 2011 flink is achteruitgegaan met een dieptepunt in 2014 voor de waarde in 2015. In 2015 is de waarde voor 2016 weer iets gestegen en nu is de waarde voor 2019 de positie voor 2012 in 2011 gepasseerd. Ook de middellange termijn verwachting heeft een zelfde beweging gemaakt van een bandbreedte van middelmatig tot slecht terug naar een bandbreedte in de middelmatige rang.