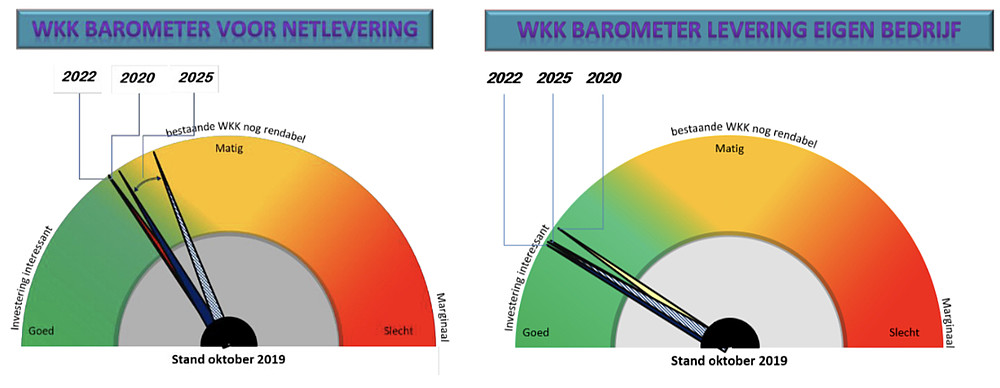

‘Continuering goede marktpositie voor gasmotor WKK’

De WKK gasmotor heeft haar goede marktpositie behouden in de eerste helft van 2019. Dit is deels te verklaren door de groeiende import en export met buurlanden, waardoor een grotere uitwisseling van elektriciteit ontstaat. Dit levert meer WKK draaiuren en hogere prijzen in de winter, maar ook lagere prijzen in de zomer. De barometerstanden per oktober 2019 zijn hieronder weergegeven. Over de linie genomen is de barometer licht verbeterd ten opzichte van de voorjaarsstand.

Ontwikkelingen Q1-Q3 2019

De eerste kwartalen van 2019 toonden eenzelfde beeld als in 2018; netto export in de winter en import van duurzame energie overdag in de zomer. Nadere analyse wijst uit dat deze import/export ba-lans sterk gekoppeld is aan het aanbod duurzaam vermogen, winderige en zonnige momenten resulteren in import overdag, maar tijdens de nachten exporteert Nederland naar omringende landen.

Opvallend is het effect van lokale duurzame opwekking. Op zonnige dagen is er een duidelijke reductie van afname vanaf het hoogspanningsnet zichtbaar. Dit is te verklaren door zonnepanelen waarmee wordt opgewekt ‘achter’ de meter, waardoor er minder wordt afgenomen van het net.

Marktpositie 2020

De spark-spread voor elektriciteitsproductie in Nederland verbetert door de afnemende capaciteit, waaronder het stilleggen van de Hemweg kolencentrale (630 MWe). Een tweede effect is dat er aanhoudend momenten zijn van schaarste in de winter in omringende landen waardoor prijspieken ontstaan. Deze situatie is gunstig voor aan het net leverende WKK en lijkt aan te houden tot na 2020. Ook de situatie van een WKK die draait voor belichting in de nachturen is zeer gunstig in combinatie met netlevering overdag. De sterk verhoogde Opslag Duurzame Energie (ODE) in de derde schijf (50.000 – 10 mln kWh) verbetert de positie van WKK voor belichting.

Investeren in nieuwe WKK voor alleen netlevering is in het algemeen in 2020 redelijk rendabel. Het rendement hangt mede af van de inpassing. Eigen gebruik van elektriciteit uit WKK verbetert de situatie, afhankelijk van de verhouding eigen gebruik en netlevering. Investeren in WKK voor belichting is zeker rendabel.

Marktpositie 2022

Ook in Duitsland zal geleidelijk de overcapaciteit van productie vermogen afnemen. Dat zal richting 2022 tot gemiddeld hogere prijzen leiden. Deze energieprijzen zullen ook effect hebben op de Nederlandse markt door de groeiende interconnectie met omringende landen.

In Q1 en Q4 zullen de prijzen verder stijgen door het geringe aanbod van duurzaam vermogen en de uitfasering van (goedkoop) kolen en bruinkool vermogen. Een onzekere factor zijn mogelijke problemen met de oudere nucleaire installaties in Frankrijk en België. Dit kan tot hoge prijspieken leiden.

In Q2 en Q3 komen de prijzen overdag juist steeds meer onder druk door grootschalige opwekking met zonnepanelen in binnen- en buitenland. De groei van zonnepanelen in Nederland (zonneweides) gaat harder dan verwacht.

WKK voor netlevering blijft netto gelijk presteren ten opzichte van 2020. Het inzetten van de bestaande WKK voor eigen belichting, waarmee de inkoop van elektriciteit wordt vermeden, blijft zeer rendabel en zelfs investeren in een WKK voor eigen belichting is in het algemeen rendabel. Het risico voor afnemende draaiuren voor netlevering speelt bij belichting slechts beperkt een rol.

Perspectief 2025

Richting 2025 zal de overcapaciteit in Nederland en Duitsland verdwenen zijn en dreigt zelfs capaciteitstekort op momenten zonder wind en zon. Import vanuit Duitsland zal afnemen als gevolg van de uitbedrijf name van alle kerncentrales (‘Atomausstieg’ van 2018 tot 2022) en zal zelfs leiden tot steeds meer momenten van export vanuit Nederland. De situatie in België is onzeker omdat er nog geen al-ternatieven worden uitgewerkt voor de kerncentrales die daar vanaf 2025 uit bedrijf moeten worden genomen.

De vraag zal door economische groei en elektrificatie toenemen en de CO2 prijs zal na 2020 onder aanpassing van het handelssysteem stijgen. Als gevolg van meer duurzame opwekking zal er meer spreiding komen in de elektriciteitsprijzen en komen draaiuren onder druk. Vooral in Q2-Q3 wordt dat merkbaar. Na 2025 kunnen de draaiuren voor netlevering verder onder druk komen door een grotere productie van duurzame bronnen. Investeringen in WKK in de komende jaren zijn daarmee risicovol op de middellange termijn (6-10 jaar).

WKK voor belichting behoudt een goede positie. Draaien voor belichting blijft rendabel door uitgespaarde inkoop van elektriciteit inclusief netkosten, energiebelasting en de verhoogde ODE. Daarnaast kan worden geprofiteerd van netlevering tijdens uren met hoge prijzen op de elektriciteitsmarkt.

De barometer is tot stand gekomen als onderdeel van Kas als Energiebron in opdracht van Glastuinbouw Nederland en het Ministerie van Landbouw, Natuur en Voedselkwaliteit. BlueTerra Energy Experts is een onafhankelijk adviesbureau op het gebied van energiebesparing en decentrale opwekking met WKK en duurzame energie. Aan deze publicatie kunnen geen rechten worden ontleend.